Sześć raportów obejmuje Amerykę, Chiny, EMEA, Indie, Japonię z resztą Azji oraz łączny przegląd świata. Każdy raport regionalny zawiera szczegółowe dane dotyczące sprzedaży sprężarek oraz analizę trendów na rynku.

„W 2021 r. światowy rynek sprężarek oszacowano na 486 mln sztuk. Wpływ COVID-19 osłabł, a wszystkie segmenty wznowiły wzrost”.

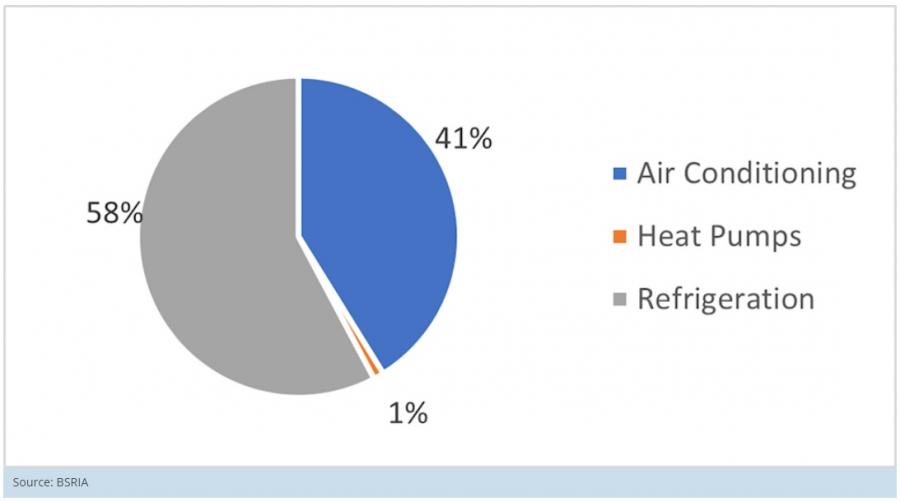

Światowy rynek sprężarek gwałtownie się odbudował i szacuje się na 486 mln sztuk w 2021 r. i wartość 42,4 mld USD. Obejmuje to sprężarki do klimatyzacji (200 mln sztuk), pompy ciepła (5 mln) i chłodnictwo (281 mln). To silne odbicie, napędzane w szczególności przez sprężarki rotacyjne w zastosowaniach klimatyzacyjnych, plasuje rynek powyżej poziomu sprzed pandemii.

Sprężarki tłokowe zdominowały rynek pod względem wielkości z około 279 milionami sztuk sprzedanych w 2021 r., ponieważ największy segment stanowi zastosowanie małych hermetycznych urządzeń do użytku domowego i lekkiego sprzętu komercyjnego. Na drugim miejscu znajdują się sprężarki rotacyjne (190 mln), które są sprzedawane głównie do zastosowań AC i pomp ciepła. Scroll jest na trzecim miejscu z 16 milionami jednostek; ten typ sprężarek jest wyzwaniem dla sprężarek rotacyjnych o niższych wydajnościach, ale z drugiej strony zyskują one udział w rynku w segmentach o większej wydajności wraz ze wzrostem ich wydajności.

Sprężarki śrubowe są w dużej mierze stosowane powyżej progu 250-300 kW, zarówno w zastosowaniach AC, jak i REF. Bezolejowe sprężarki odśrodkowe konkurują ze śrubami, ale ich zastosowanie jest bardziej ograniczone ze względu na ich wyższą cenę. Oczekuje się, że śruba będzie dynamicznym rynkiem, a sprzedaż będzie stale rosnąć do 2023 roku, zachęcona wdrożeniem technologii inwerterowej. Oczekuje się, że bezolejowe sprężarki odśrodkowe zwiększą udział w rynku pomp prądu przemiennego i pomp ciepła, podczas gdy standardowe odśrodkowe pozostaną na stałym poziomie.

Chiny są zdecydowanie największym producentem i nabywcą sprężarek, w szczególności rotacyjnych i spiralnych, wykorzystywanych przy montażu wyrobów gotowych. Jednak wraz z wojną handlową USA-Chiny i podpisaniem RCEP przekształcającego Azję w największy blok wolnego handlu w historii, oczekuje się zmiany w postaci przeniesienia produkcji klimatyzatorów do innych krajów, takich jak Tajlandia, oraz wzrostu sprzedaży sprężarek wynik.

W Amerykach chłodnictwo jest największym segmentem na rynku, w sumie 19,5 miliona jednostek w 2021 r., z dużą ilością hermetycznych sprężarek tłokowych do zastosowań mieszkaniowych. Klimatyzacja jest drugim co do wielkości zastosowaniem z 8,6 milionami jednostek, co stanowi spadek o 10,3% w porównaniu z poprzednim rokiem z powodu COVID-19. Sprężarki rotacyjne, a zwłaszcza spiralne, mają największy udział w sprężarkach AC. Rynek pomp ciepła w Ameryce dopiero się rozwija, a do tego zastosowania sprzedano zaledwie 0,4 miliona sprężarek, skoncentrowanych w Ameryce Północnej.

W związku z szybkim wzrostem zachodzącym na rynku mieszkaniowych klimatyzacji w regionie EMEA, któremu towarzyszy wzrost produkcji, oczekuje się wzrostu sprzedaży sprężarek rotacyjnych i spiralnych w tym regionie.

Rynek pomp ciepła w 2020 r. radził sobie wyjątkowo dobrze, zwłaszcza w regionie EMEA pomimo COVID, a ich przyszłość wygląda świetlanie, ponieważ surfują po fali przepisów i innych czynników napędzających dekarbonizację budynków.

Indie to jeszcze mały rynek sprężarek, ale prognozuje się szybki wzrost wraz z rozwojem produkcji jednostek AC i REF. W regionie tym nie ma jeszcze rynku pomp ciepła i prawie nie ma go w krajach SEA, gdzie największy potencjał istnieje na rynkach AC.

Źródło: BSRIA

Komentarze (0)