Branża instalacyjno-grzewcza jest elementem branży budowlanej, dlatego procesy zachodzące w budowlance mają bezpośredni wpływ na nastroje i wyniki w naszej branży. I kwartał 2013 roku charakteryzował się spadkami o wartości już dawno nie notowanej. Czynniki pogodowe odegrały spory wpływ w opóźnieniach realizacji inwestycji. Duży wpływ na wyniki branży ma ogólna sytuacja w budownictwie, nastroje konsumenckie i - jako wynik tych czynników - trudna sytuacja płatnościowa w branży.

Według danych Głównego Urzędu Statystycznego po zakończeniu I kwartału dały się zauważyć różne zmiany w nastrojach konsumenckich. Bieżący wskaźnik ufności konsumenckiej, opisujący obecne tendencje konsumpcji indywidualnej, obniżył się w stosunku do poprzedniego miesiąca o 0,8 % i ukształtował się na poziomie -30.2%. Na obniżenie się wartości wskaźnika wpłynęły prawie wszystkie składowe. Główny wpływ na ostateczny wynik miały znacznie gorsze oceny dotyczące dokonywania ważnych zakupów gdzie zanotowano spadek o 3,6 %.

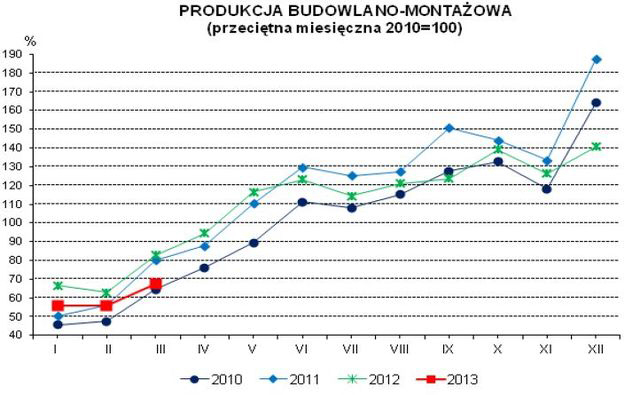

Produkcja sprzedana przemysłu w cenach stałych w marcu 2013 roku była o 0,6% wyższa w porównaniu z marcem 2012 roku i o 0,7% wyższa w porównaniu do lutego 2013 roku. Podsumowując ogólne wyniki, w okresie styczeń-marzec br. produkcja budowlano-montażowa była o 15,1% niższa niż w analogicznym okresie ub. roku.

Dane ogłoszone przez GUS w dalszym ciągu wskazują na wyraźny spadek produkcji budowlano-montażowej. Według wstępnych danych, poziom produkcji budowlano-montażowej zrealizowanej w marcu 2013 roku był tylko o 18,5 % niższy w porównaniu do marca 2012 r. i jednocześnie o 20,9% wyższy niż w lutym. Po wyeliminowaniu wpływu czynników o charakterze sezonowym produkcja budowlano-montażowa ukształtowała się na poziomie niższym o 15,7% niż w marcu 2012 roku i o 3,3% niższym w porównaniu do lutego ub.r.

Jak podaje GUS, w stosunku do marca 2012 roku, roku spadek poziomu zrealizowanych robót odnotowano praktycznie już we wszystkich działach branży budowlanej. Spadki w firmach zajmujących się wznoszeniem budynków osiągnęły 16,4%, w firmach zajmujących się robotami budowlanymi specjalistycznymi – w tej grupie jest także branża instalacyjno-grzewcza – spadek wyniósł 15,1%. W porównaniu do lutego, nastąpiły wzrosty we wszystkich działach budownictwa. Wzrost produkcji w firmach wykonujących specjalistyczne prace budowlane wyniósł 14,0% a w firmach ogólnobudowlanych zajmujących się wznoszeniem budynków – o 24,9%. Podane wyniki odzwierciedlają także opinie na temat rozwoju rynku instalacyjno-grzewczego, gdzie duża część respondentów podkreślała duży zastój i spadek właśnie w lutym oraz w marcu, ponieważ prace w tej branży następują w końcowych fazach realizacji inwestycji.

Podsumowując ogólne wyniki, w okresie styczeń-marzec br. produkcja budowlano-montażowa była o 15,1% niższa niż w analogicznym okresie ub. roku.

Tendencje w dynamice produkcji budowlano – montażowej pokazuje poniższy wykres:

Źródło: GUS

W porównaniu z marcem ub. roku ceny produkcji budowlano-montażowej spadły o 1,8% (wobec wzrostu o 1,3% przed rokiem).

Tradycyjnie już, podobnie jak w poprzednich kwartałach widoczny jest brak pieniędzy na rynku, co spowodowało restrykcyjne nastawienie do sprzedaży i kredytowania swoich klientów.

Obecna sytuacja, które jest na pewno trudna i nowa w swojej jakości doprowadziła do bardziej ostrożnego prowadzenia interesów w branży. Faktoring, czy ubezpieczenia transakcji są już koniecznym standardem.

Utrzymuje sę w dalszym ciągu od 2008 r. trend rosnący jeśli chodzi o liczbę upadłości. Jak wynika z raportu Konferencji Przedsiębiorstw Finansowych i Centrum Finansowego Banku BPS, do końca stycznia 2013 r. zostały ogłoszone upadłości 887 firm, co oznacza o 21% więcej niż w 2011 r. Co trzecie przedsiębiorstwo, które upadło w 2012 roku, związane było z sektorem budowlanym.

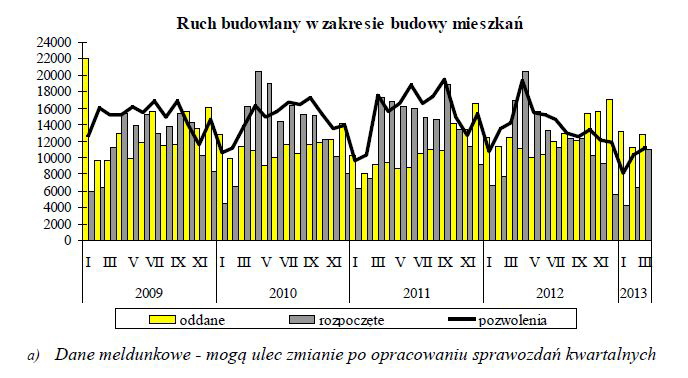

Tradycyjnie już, warto przyjrzeć się aktualnej sytuacji zaplecza dla branży urządzeń grzewczych i rynku instalacyjno – grzewczego jakim jest budowa mieszkań w Polsce. Według danych opublikowanych przez GUS, w okresie styczeń-marzec 2013 r. oddano do użytku 37,1 tyś. mieszkań, co oznacza wzrost o 2,4% niż w porównywalnym okresie 2012 r. i o 35,1% więcej niż w 2011 roku. Największy udział w przyroście nowododawanych mieszkań mieli inwestorzy indywidualni którzy z udziałem 56,4% wybudowali o 2,0% więcej mieszkań niż w analogicznym okresie poprzedniego roku.

Deweloperzy oddali o 6,9% więcej mieszkań niż w pierwszym kwartale 2012 roku i osiągnęli udział 38,9% w ilości wszystkich oddanych mieszkań w okresie I-III 2013 roku. Dalej, spółdzielnie mieszkaniowe oddały 8.7% mieszkań mniej niż rok wcześniej, a pozostali inwestorzy, tzn. budownictwo komunalne, społeczne, czynszowe i zakładowe oddali do użytku 34,6% mieszkań mniej niż w I kwartale 2012 roku.

Do stosunkowo niskiego poziomu spadła liczba mieszkań, których budowę rozpoczęto. Łącznie, rozpoczęto budowę 21,5 tys. mieszkań, czyli o 31,2 % mniej niż w 2012 roku.

Także nieciekawie przedstawia się sytuacja w obszarze ilości wydawanych pozwoleń na budowę mieszkań. W pierwszym kwartale 2013 roku ta liczba wyniosła blisko 29,4 tys. Co oznacza 23,2% mniej wydanych pozwoleń na budowę niż w I kwartale 2013 roku.

Ogólnie ruch budowlany w zakresie realizacji inwestycji mieszkaniowych pokazuje poniższy wykres:

Źródło: GUS

Jak oceniany był rozwój rynku instalacyjno-grzewczego w Polsce w I kwartale 2013 roku?

Panujące od kilku miesięcy osłabienie w budownictwie mieszkaniowym oraz coraz bardziej osłabienie koniunktury konsumenckiej dał się odczuć także w branży instalacyjno – grzewczej. Wszyscy rozmówcy byli zgodni, że I kwartał 2013 roku w branży był trudny i zanotowano stosunkowo duże spadki. Jednak nie było dużych rozbieżności zdań, co do sytuacji rynkowej i osiągniętych wyników. Rozbieżności w opiniach dotyczyły jedynie wielkości spadków jakie zanotowała branża w i kwartale 2013 roku. Należy pamiętać, że wyniki sprzedaży pierwszego kwartału w roku nie były miarodajne co do przebiegu sprzedaży w pozostałej części roku. Należy jednak wziąć tym razem specyfikę otoczenia gospodarczego, w którym funkcjonuje obecnie branża.

W zasadzie jedyne rozbieżności w opiniach na temat sytuacji rynku branży instalacyjno-grzewczej, dotyczyły wielkości spadków. Oceny w tym zakresie wahały się od 5 do 30% rok do roku. Ogólnie panowała opinia, że osiągniecie wyniku zeszłorocznego oznaczało duży sukces. Przy płytkim rynku, niewielu firmom się to udało, co nie oznacza wcale dużej fali bankructw w branży. Po prostu większość firm dopasowała swoja działalność do nowego otoczenia rynkowego. Zaostrzono dyscyplinę płatnościową, dzięki czemu zostało ograniczone rozdawnictwo towaru. Efektem tego, są oczywiście zmniejszone obroty, ale nie katastrofa finansowa przedsiębiorstw. Innym czynnikiem mającym wpływ na zmniejszone obroty była przedłużająca sie praktycznie do początku kwietnia zima. Należy jednak podkreślić, że warunki pogodowe, zdaniem uczestników rynku nie były główna przyczyną spadków sprzedaży. Wyścig cenowy i stabilny kurs przeliczeniowy złotówki do Euro spowodowały, że nie było znaczących podwyżek cen urządzeń, co zwykle motywuje firmy handlowe do dokonywania zakupów na magazyn. Do najpoważniejszych przyczyn obecnej sytuacji rynkowej należą negatywne nastroje konsumentów, którzy odkładają w czasie decyzje o większych remontach czy inwestycjach. Podobnie jak w innych branżach, zniknęła tzw. klasa średnia. Sprzedają się głównie bądź drogie produkty, bądź te z niższej półki cenowej. Na wstępie raportu pokazano tendencje w branży budowlanej i spowolnienie w gospodarce, co znacznie przyczyniło się do redukcji liczby potencjalnych do obsługi inwestycji. Do tego dochodzą pojawiające się problemy płatnościowe. Zredukowane obroty w słabszym okresie sprzedaży maja także wpływ na pogorszenie się płynności finansowej instalatorów i firm handlowych. W wyniku kombinacji tych wszystkich czynników, sprzedaż odbywała się głownie na magazyny z odroczonym terminem płatności. Przy zredukowanej aktywności ze strony klienta indywidualnego i instalatora, opróżniane magazynów przez firmy handlowe odbywały się często przy pomocy obniżek cen i dodatkowych akcji promocyjnych.

Jak kształtowała się sytuacja w wybranych grupach produktowych?

Pompy ciepła: tradycyjnie już w dalszym ciągu praktycznie wszyscy byli zgodni co do dalszego, wzrostu w tej grupie produktowej, chociaż były także głosy wskazujących na nieco mniejsze wzrosty, lub stagnację czy niewielki spadek sprzedaży w tej grupie produktowej. Daje się zauważyć stałe równomierne zainteresowanie pompami powietrze – woda i pompami do c.w.u. wzrost szacowany jest od 5 do ok. 10-12%. Warto tutaj zwrócić uwagę na to, że trzy organizacje tj. SPIUG, PORT PC i PSPC złożyły do NFOŚiGW propozycję dla programu dofinansowania dla pomp ciepła. Realnie na pewien konkretny program Bedzie trzeba poczekać prawdopodobnie do 2014 roku, ale rynek pomp ciepła będzie się rozwijać dalej jak dotąd bez konkretnych instrumentów wsparcia.

Kolektory słoneczne: Z uwagi na warunki pogodowe, pojawiło się dość dużo opinii o spadkach sprzedaży w tej grupie produktowej. Rozbieżności w szacunkach spadków były dość duże, ponieważ mówiono o 5% a nawet o ponad 30 – 40% spadków. Z drugiej strony, można było spotkać opinie o pewnych wzrostach sprzedaży w tej grupie produktowej, ale w tym wypadku poziom wzrostów był szacowany na poziomie jednocyfrowym. W dalszym ciągu jest duże zainteresowanie dotacjami do kredytów na instalacje kolektorów słonecznych. Także nawet w martwym teoretycznie okresie dla sprzedaży kolektorów słonecznych, dała się zauważyć duża ilość zapytań ofertowych na tego typu instalacje. To może świadczyć o tym, że trend wzrostowy sprzedaży dla tych urządzeń utrzyma się także i w 2013 roku.

Kotły gazowe wiszące: Praktycznie wszyscy rozmówcy wskazywali na spadkową tendencję dla kotłów konwencjonalnych, na rzecz nowocześniejszych urządzeń. Utrzymał się stały podział udziału kotłów z zamkniętą i otwarta komorą spalania. W wypadku kotłów kondensacyjnych także większość opinii wskazywała na stagnacje lub lekkie kilkuprocentowe spadki sprzedaży tych urządzeń. Można zaobserwować lekkie kurczenie się rynku, spowodowane problemami w zakresie prac modernizacyjnych wymagających nieco szerszego zakresu robót, oraz skurczeniem się liczby nowych potencjalnych inwestycji.

Przepływowe podgrzewacze do wody: tendencja spadkowa

Gazowe kotły stojące: podobnie jak w poprzednich kwartałach, utrzymała się tendencja spadkowa. Tej grupy produktów dotyka problem projektowania węzłów cieplnych opartych na sieciach c.o w miejsce indywidualnych kotłowni. Można było spotkać opinie, ze jedynymi produktami sprzedającymi się w tej grupie towarowej były tzw. „lodówki” kondensacyjne, ale tez w mniejszych ilościach w porównaniu do zeszłego roku.

Grzejniki: Rozmówcy byli zgodni, co do dalszych spadków sprzedaży grzejników stalowych, ale także już i aluminiowych. Tendencja spadkowa utrzymuje się na rzecz ogrzewania podłogowego i ściennego. Dla grzejników ocenia się spadki rzędu 25-30% rok do roku,

Inne produkty: W dalszym ciągu trudny okres mieli producenci kotłów na paliwa stałe, aczkolwiek nie tak duże jak w poprzednich kwartałach – ocenia się pewną stagnację w zmianach lub kilkuprocentowe – do 15% spadki dla tego segmentu rynku. Po ostatnich podwyżkach cen węgla pow. 900 PLN już niewielu inwestorów jest zainteresowanych tego typu inwestycją. Inne elementy instalacyjne: ogólnie spadki, w wypadków kominów nawet dwucyfrowe.

Pełna treść raportu wraz z podsumowaniem dostępna jest tutaj

Komentarze (0)